상속세와 증여세, 무엇이 다를까요? 자녀나 가족에게 금전적인 재산을 주는 경우 세금이 문제됩니다. 누구에게 언제 어떻게 세금이 부과되는지, 실제 사례와 함께 구체적으로 알려드립니다. 상속세와 증여세 차이, 어떤 세금이 유리할까, 절세 포인트 에 대해서 구체적으로 알아보도록 하겠습니다.

Contents

상속세와 증여세, 정말 헷갈리시죠?

“부모님이 돌아가시면서 집을 남겨주시면 세금을 내야 하나요?”, “자녀에게 아파트를 사주고 싶은데 증여세가 많이 나오나요?” 이런 질문, 정말 많이 들어요. 상속세와 증여세는 모두 누군가에게 재산을 무상으로 주는 것에 부과되는 세금이지만, 그 상황과 대상, 적용 방식은 전혀 다릅니다.

그래서 오늘은 상속세와 증여세의 정확한 차이점을 하나하나 짚어보고, 실제 사례와 함께 쉽게 설명드릴게요.

상속세란?

상속세는 사망을 원인으로 재산이 이전될 때 부과되는 세금입니다. 즉, 돌아가신 분이 남긴 유산을 자녀나 배우자가 물려받을 경우 내는 세금이죠.

상속 대상에는 부동산, 현금, 주식, 보험금, 자동차는 물론, 해외 자산까지 포함됩니다.

주요 특징

- 납세의무자: 상속인 (보통 자녀나 배우자)

- 과세 대상: 사망 당시 고인의 모든 재산

- 공제 제도: 기초공제 5억 원 + 배우자/자녀 공제 등 다양함

- 신고 및 납부 기한: 사망일이 속한 달의 말일부터 6개월 이내

- 세율: 10% ~ 50% (누진세 구조)

예시로 이해하기

만약 부모님이 돌아가시며 10억 원 상당의 부동산과 예금을 남기셨다면, 기초공제와 가족공제를 빼고 나머지 금액에 대해 상속세가 부과됩니다. 상속세는 누진세이기 때문에 액수가 커질수록 세금 부담도 함께 커집니다.

증여세란?

증여세는 살아 있는 사람이 자발적으로 타인에게 재산을 무상으로 넘겨줄 때 부과되는 세금입니다. 예를 들어 부모가 자녀에게 현금을 송금하거나 부동산을 이전하는 경우가 이에 해당되죠.

최근에는 미리 자녀에게 재산을 나눠주는 방식으로 증여가 증가하고 있습니다. 이유는 단 하나, 상속보다 세금이 줄어드는 경우가 많기 때문입니다.

주요 특징

- 납세의무자: 증여받은 사람 (예: 자녀)

- 과세 대상: 현금, 부동산, 주식, 심지어 채무 면제까지 포함

- 공제 제도: 직계존비속 간 증여 시 10년 기준 일정액 공제 (예: 부모→자녀 5천만 원)

- 신고 및 납부 기한: 증여일이 속한 달 말일부터 3개월 이내

- 세율: 10% ~ 50% (상속세와 동일)

예시로 이해하기

부모가 자녀에게 아파트 구입 자금으로 1억 원을 주면, 증여세 신고를 해야 합니다. 10년 이내 증여 기준 공제 5천만 원을 제외한 나머지 5천만 원에 대해 세금이 부과됩니다.

상속세와 증여세, 이렇게 달라요

| 항목 | 상속세 | 증여세 |

|---|---|---|

| 발생 원인 | 사망 | 생존 중 무상 이전 |

| 과세 대상 | 사망자의 전체 재산 | 증여된 자산만 해당 |

| 납세자 | 상속인 | 증여받는 사람 |

| 공제 기준 | 기초공제 5억 원 + 가족별 추가 공제 | 자녀 5천만 원, 배우자 6억 원 (10년 단위) |

| 신고 기한 | 사망 후 6개월 이내 | 증여일 후 3개월 이내 |

| 세율 구조 | 10% ~ 50% 누진세 | 10% ~ 50% 누진세 |

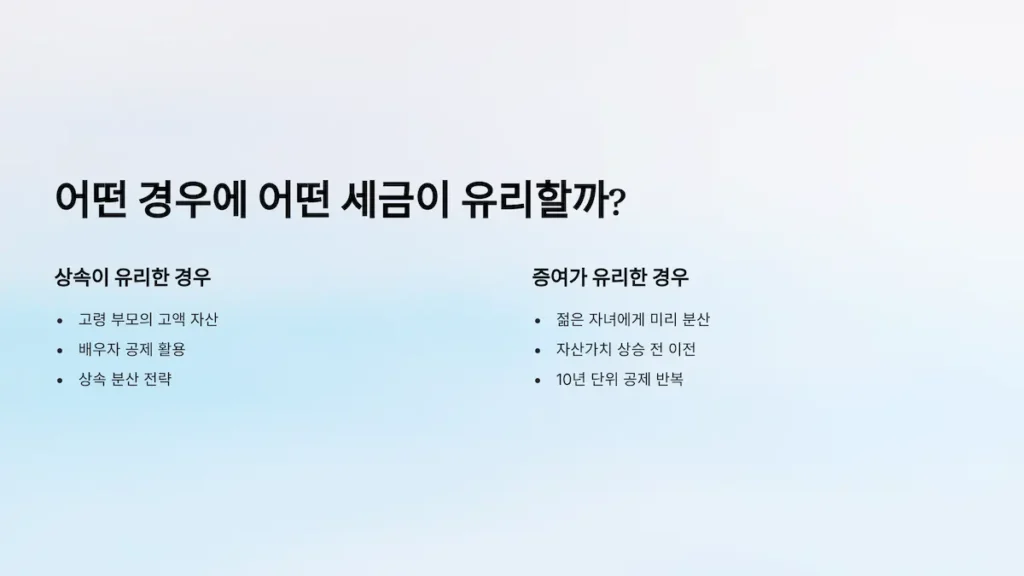

어떤 상황에 어떤 세금이 유리할까?

세금은 단순히 ‘누구에게 받느냐’보다 언제, 어떤 방식으로 재산을 이전하느냐에 따라 결과가 달라집니다.

상속이 유리한 경우

- 고령의 부모가 이미 고액 자산을 보유하고 있을 경우

- 배우자 공제, 장례비 공제 등을 활용해 세금을 줄일 수 있는 구조일 때

- 상속인이 다수여서 상속 분산이 가능한 경우

증여가 유리한 경우

- 자녀가 아직 젊고, 자산을 미리 분산시킬 수 있는 시간적 여유가 있을 때

- 부동산, 주식 등 가치 상승이 예상되는 자산을 미리 이전하고 싶은 경우

- 반복적으로 증여하여 공제를 나눠 쓰는 절세 전략을 쓸 수 있을 때

특히 부동산의 경우, 취득 시점에 따라 과세 기준이 달라질 수 있기 때문에, 시세가 오르기 전 증여하는 게 절세에 도움이 될 수 있습니다.

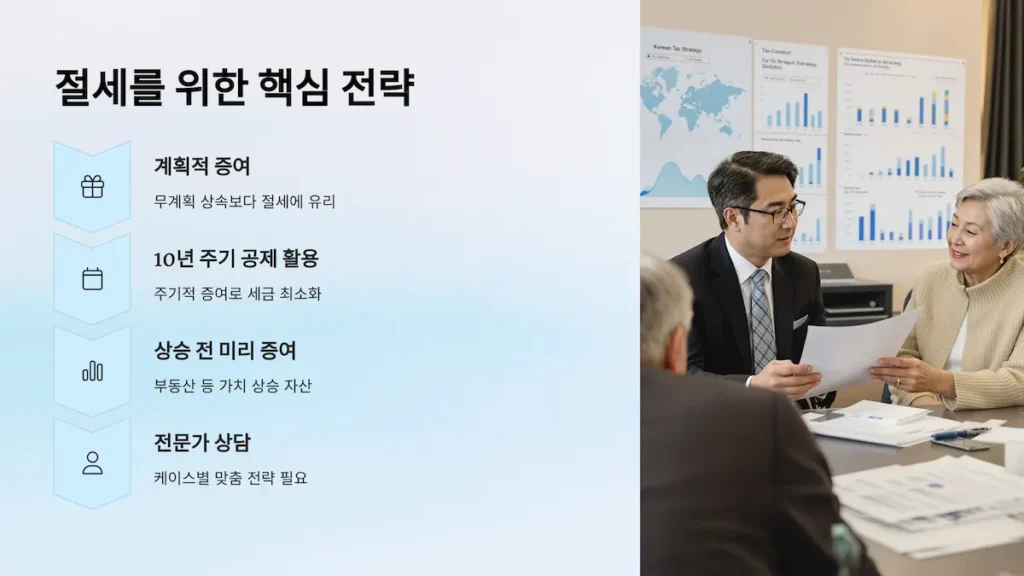

실제 사례로 알아보는 절세 포인트

A씨는 어머니로부터 10억 원 상당의 부동산을 상속받았고, 각종 공제를 적용한 후에도 상속세로 2억 원을 납부했습니다.

반면 B씨는 부모님으로부터 10년 간격으로 총 5회에 걸쳐 2억 원씩 증여받았고, 매번 5천만 원의 공제를 받아 세금 부담을 대폭 줄였습니다.

이처럼 생전에 나눠서 증여하면 공제 혜택을 반복적으로 받을 수 있어 전체 세금을 크게 줄일 수 있습니다.

계획이 있어야 절세도 있다

상속세와 증여세 모두 가족 간 재산 이전에서 피할 수 없는 문제입니다. 하지만 무작정 상속을 기다리는 것보다는, 계획적인 증여를 통해 세금 부담을 분산하는 게 장기적으로는 훨씬 유리하죠. 특히 재산 규모가 크거나 부동산이 많다면, 전문가와 상담해 구체적인 시뮬레이션을 받아보는 것도 좋은 방법입니다.

다음 글에서는 ‘증여 절세 전략’이나 ‘상속세 신고 절차’에 대해 더 깊이 다뤄볼게요. 관심 있다면 이어서 함께 공부해보아요!